제9장

기타 거래 메뉴

A. 개요

차입이나 대출 상환을 제외한 Wall $treet Raider의 대부분 거래는 메인 메뉴 화면의 Transactions 버튼 그룹에서 실행되고, 완료되면 한 차례의 허용 거래 수에 포함됩니다. 그러나 Other Trans. 메뉴에는 일반적인 매수·매도, 금융, 경영 메뉴에 잘 맞지 않는 특수 거래들이 모여 있습니다. 이 중 일부는 은행이나 보험회사처럼 특정 유형의 회사에만 나타나며, 일부는 플레이어의 공격적 전술이나 회계·시장 조정에 가까운 기능입니다.

B. OTHER TRANS. 버튼과 메뉴

아래 항목들은 Other Trans. 메뉴에 나타나는 주요 거래입니다. 현재 거래 주체의 유형, 지배 여부, 신용상태, 보유 자산에 따라 버튼이 보이지 않거나 사용할 수 없을 수 있습니다. 이 메뉴의 거래 중 Change Bank와 Buy or Sell Bank Loans를 제외한 다수는 원문 표현대로라면 dirty tricks에 가까운 전술입니다. 몇몇 버튼은 거래 주체가 은행일 때만 나타나고, 반대로 거래 주체가 여러분이 지배하는 은행이면 나타나지 않는 버튼도 있습니다.

1. Harassing Lawsuit

특히 못되게 굴고 싶다면 이 버튼으로 괴롭히기성 소송을 제기할 수 있습니다. 상대 회사에 비용과 방해를 주기 위한 가짜 소송이며, 양쪽 모두 대체로 비슷한 금액의 법률 비용과 소송 비용을 낭비합니다. 지출액은 최대 미화 5억 달러까지 선택할 수 있습니다. 거대한 현금과 자산을 가진 회사가 작은 경쟁사에 5억 달러짜리 소송을 걸면, 큰 회사에는 분기 이익이 약간 깎이는 정도일 수 있지만 작은 회사는 거의 즉시 파산할 수도 있습니다.

물론 악의적이고 근거 없는 소송을 냈다가 상당한 손해배상을 물게 될 수도 있습니다. 게임은 나쁜 행동과 좋은 행동으로 쌓이는 kharma를 추적하므로, 이런 전술에는 늘 대가가 따릅니다. 원문은 이런 가짜 소송을 쓸 거라면 SETTINGS MENU의 Select Law Firm에서 좋은 로펌을 고르라고 조언합니다. 비용은 더 들지만, 피해자가 악의적 소추로 역소송에 성공할 가능성을 줄여 줍니다.

2. Spread Rumors

Spread Rumors 버튼은 특정 회사에 대한 거짓 소문을 퍼뜨리는 기능입니다. 상대 플레이어가 큰 투자를 한 회사를 목표로 삼아 Wall Street에서 속삭임 캠페인을 시작하는 전술이며, 대상 회사 주가는 즉시 하락하고 사업과 수익성도 때로는 심하게 악화될 수 있습니다. 그러나 지나치게 쓰거나, 현재 게임에서 이미 나쁜 kharma가 많이 쌓인 상태라면 피해자가 명예훼손이나 비방 소송을 제기할 수 있습니다. 이 기능은 게임 마지막 해에는 사용할 수 없습니다. 상대가 소송을 제기하고 판결을 받을 시간이 남아 있어야 한다는 취지입니다.

3. Change Bank

이 버튼은 현재 거래 주체의 대출 은행을 바꾸는 데 사용됩니다. 현재 은행이 상대 플레이어에게 지배되고 있다면, 기존 은행 대출을 모두 갚은 경우에만 은행 변경이 허용됩니다. 대출 잔액이 없다면 어떤 다른 은행이든 새 은행 관계, 즉 대출은행이자 현금 예치은행으로 고를 수 있습니다. 여러분이나 여러분 회사가 아직 대출이 없더라도 지배 은행으로 옮겨 두면, 나중에 차입할 때 그 은행의 사업이 늘고 요구불예금에 이자를 내지 않는 예치금도 확보됩니다. 또한 상대가 은행을 탈취해 여러분 대출을 회수하는 위험도 줄일 수 있습니다.

부실 대출을 상대 플레이어 지배 은행에 떠넘기는 것은 제한됩니다. 대출이 비교적 작은 3억 달러 미만인 경우를 제외하면, 차입 회사의 은행을 상대 은행으로 바꾸어 그 은행이 나중에 손실을 떠안게 만들 수 없습니다. 대출 잔액이 있는 상태로 은행을 바꾸려면 새 은행이 기존 은행으로부터 그 대출을 살 만큼 현금이 있어야 합니다. 새 은행으로 함께 옮겨지는 예금도 고려될 수 있고, 대출 매입가격은 차입자의 신용등급에 따라 액면보다 높거나 낮을 수 있습니다.

현재 은행이 파산할 것처럼 불안정한 경우에도 은행 변경이 중요합니다. 현금은 같은 은행에 예치된 것으로 보므로, 은행이 무너지면 큰 현금을 잃을 수 있습니다. 따라서 신용등급이 높은 은행으로 관계를 옮기거나, 현금을 단기 정부채 같은 더 안전한 자산에 넣는 전략을 고려해야 합니다. 다만 새 은행을 여러분이 지배하더라도 모든 경우에 대형 계좌 이전이 허용되지는 않습니다. 예금액이 미화 30억 달러를 넘고, 새 은행 총자산의 20%를 넘으며, 함께 이전되는 대출금의 1.5배를 넘는 세 조건을 모두 만족하면, 감독당국은 이런 핫머니(hot money) 예금 이전이 은행 영업을 흔든다고 보고 막을 수 있습니다.

4. Call in Bank Loan

Call in Bank Loan 버튼은 여러분이 지배하는 은행이 다른 플레이어나 회사에 대한 대출 일부를 즉시 회수하도록 요구하는 데 사용됩니다. 특정 플레이어나 회사에 돈을 빌려 준 은행을 지배하고 있어야 하며, 대출의 1%에서 50%까지를 지정해 회수할 수 있습니다. 상대 플레이어의 대출 일부를 회수하거나, 상대 플레이어가 지배하는 회사의 대출을 회수할 때는 같은 거래 안에서 여러분이 지배하는 모든 은행이 그 플레이어 지배 회사들에 빌려 준 대출의 1%에서 50%까지를 함께 회수할지 묻는 선택지도 나타날 수 있습니다.

이 기능은 상대가 순자산의 1배를 훨씬 넘게 빌렸고 현금과 채권 같은 유동자산이 거의 없을 때 가장 강력합니다. 대출을 회수하기 전에 Freeze/Unfreeze Loans로 신용한도를 동결하지 않으면, 상대가 필요한 현금을 다시 빌려 버려 유동성 위기를 피할 수 있습니다. 특정 플레이어가 어느 은행에서 빌리는지는 GENERAL 조사 메뉴의 Who's Ahead?에서 볼 수 있고, 특정 회사의 대출은행은 ENTITY INFO 메뉴의 Financial Profile 중 Credit Info 부분에서 확인할 수 있습니다.

적절한 상황에서 이 기능은 결정타가 될 수 있습니다. 상대 플레이어나 그 회사가 과도하게 레버리지되어 있고 현금이 부족하면, 대출 일부 회수만으로도 사업자산, 주식, 채권의 강제청산을 유발할 수 있습니다. 특히 상대 플레이어 개인에게는 연쇄 마진콜을 일으켜 게임에서 퇴출시키는 계기가 될 수 있습니다.

5. Freeze/Unfreeze Loans

Freeze/Unfreeze Loans 버튼은 여러분이 지배하는 은행에서 빌리는 플레이어나 회사의 신용한도를 동결하거나 다시 풀도록 합니다. 동결되면 차입자는 이자와, 회사의 경우 원금 상환을 계속 해야 하지만 그 은행의 신용한도는 0이 됩니다. AAA 신용등급이라도 추가 차입을 할 수 없습니다. 상대가 현금흐름 문제를 겪고 있거나 추가 차입에 의존하고 있다면 매우 강력한 압박이 됩니다.

이 버튼은 사실상 on/off 토글입니다. 거래 주체로 여러분이 지배하는 은행을 선택한 상태에서 누르면 그 은행에서 빌리는 플레이어와 회사 목록이 표시되고, 이미 동결된 대출에는 FROZ. 표시가 붙습니다. 바꾸고 싶은 차입자를 더블클릭하면 freeze와 unfreeze가 전환됩니다. 경쟁 플레이어나 다른 플레이어가 지배하는 회사 중 아직 동결되지 않은 대출에는 별표가 표시되어, 상대 회사 대출을 쉽게 찾아 동결할 수 있습니다.

목록 창을 OK로 닫거나 아무 대출도 선택하지 않고 닫으면, 상대 플레이어와 그 은행이 대출해 준 회사 전체를 일괄 동결 또는 일괄 해제할지 물을 수 있습니다. 일괄 동결은 여러분이나 여러분이 지배하는 회사의 상태는 바꾸지 않지만, 일괄 해제는 여러분 회사까지 포함해 모든 차입자의 신용한도를 풀어 줍니다. 은행을 새로 지배하게 되었을 때 기본 상태는 대체로 전부 동결 해제입니다. 따라서 상대의 신용한도를 막으려면 명시적으로 이 버튼을 사용해야 합니다. 해당 은행 지배권을 잃으면 그 은행이 동결했던 신용한도는 곧 해제됩니다.

여러분이 대출 은행을 지배하고 있더라도, 정부 Bank Examiners가 여러분 또는 여러분 회사의 차입액이 그 은행 사업대출 포트폴리오의 25%를 넘고 동시에 미화 100억 달러를 초과한다고 판단하면, 여러분의 신용한도도 일시 동결되고 빠른 대규모 원금 상환이 요구될 수 있습니다. 대출이 100억 달러 이하가 되거나 은행 총 사업대출의 25%를 더 이상 넘지 않을 때까지 이런 상환 압박이 이어집니다.

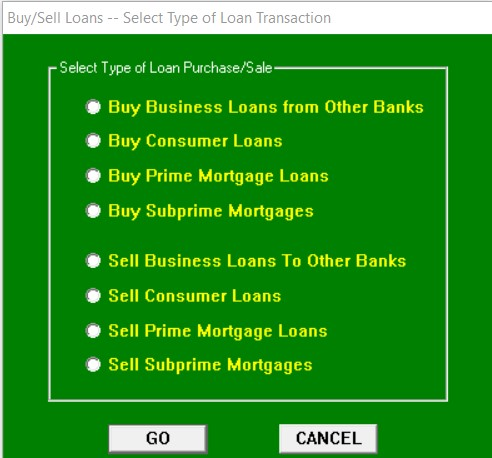

6. Buy or Sell Bank Loans

이 버튼은 활성 주체 또는 거래 주체가 여러분이 지배하는 은행일 때, 은행이 여러 종류의 대출을 사고팔 수 있게 합니다. 작은 메뉴에는 여덟 가지 선택지가 나오며, 네 종류의 대출을 각각 매수 또는 매도할 수 있습니다. 대상은 사업대출, 소비자대출, 우량 모기지대출, 서브프라임 모기지대출입니다. 사업대출은 다른 은행이 보유한 회사 대출을 사거나, 다른 은행이 매수자로 발견될 경우 플레이어 또는 회사 대출을 팔 수 있습니다. 소비자대출, 우량 모기지대출, 서브프라임 모기지대출은 특정 금액 단위로 사고팔 수 있습니다. 보험회사의 서브프라임 모기지 증권 매매는 별도 버튼을 사용합니다.

사업대출을 사기로 하면, 입력한 금액을 한도로 다른 은행의 대출 포트폴리오를 찾아 대체로 입력액에 가깝지만 그보다 작은 대출을 매입합니다. 예를 들어 50억 달러를 입력하면 47억 달러짜리 대출을 찾을 수 있습니다. 일반적으로 매입되는 대출은 자기 은행 총 대출 포트폴리오의 약 35%를 넘지 않습니다. 매입가격은 보통 액면가 근처지만, 위험한 D 등급 대출은 액면보다 35%에서 80%까지 할인될 수 있고, BBB 이상 우량 차입자 대출은 약간의 프리미엄이 붙을 수 있습니다.

특정 회사 대출을 사고 싶다면, 다른 플레이어가 지배하지 않는 은행들이 매물로 내놓은 회사 대출 목록에서 고를 수도 있습니다. 작은 은행이 보유하거나 회사 대출 수가 적은 은행의 대출은 목록에 나오지 않을 수 있습니다. 다른 플레이어 개인의 대출은 난이도 3 또는 4에서만, 그리고 그 대출을 보유한 은행을 경쟁 플레이어가 지배하지 않을 때만 살 수 있습니다. 난이도 1에서는 상대 플레이어가 지배하는 회사의 대출도 살 수 없습니다. 난이도 2 이상에서는 매도 은행이 플레이어 지배 은행이 아니라면 상대 플레이어 지배 회사의 대출을 살 수 있습니다. 난이도가 높을수록 은행을 지배한 플레이어가 상대 대출을 매집한 뒤 동결하거나 회수하는 전술이 더 무자비해질 수 있습니다.

사업대출을 팔 때는 은행이 보유한 플레이어와 회사 대출 목록이 표시되고, 매도가격은 위와 같은 방식으로 산정됩니다. 다만 은행이 매도자일 때 제시가격은 대출 액면가의 101%를 넘지 않습니다. 차입자가 곧 파산할 가능성이 큰 D 등급 대출은 매수자를 찾지 못할 수도 있습니다. 이 버튼은 현재 활성 주체가 여러분이 지배하는 은행이거나, 활성 주체를 지배하지 않는 경우에도 거래 주체가 은행일 때만 나타납니다.

7. Exercise Call Option

이 버튼은 보유한 콜 옵션을 만기 전에 조기 행사하는 기능입니다. 내가격 콜을 행사하면 행사가격을 지급하고 기초 주식을 매수합니다. 조기 행사는 미국식 옵션 규칙에 따른 기능이며, 공개 주식 수, 매수 여력, 반독점 제한, 지배 구조 제한 때문에 일부 또는 전부가 허용되지 않을 수 있습니다.

8. Exercise Put Option

이 버튼은 보유한 풋 옵션을 조기 행사합니다. 내가격 풋을 행사하면 보유 주식을 행사가격에 매도합니다. 보유 주식이 부족하면 전부 행사되지 않을 수 있으며, 숏 포지션을 만들게 되는 행사는 제한될 수 있습니다. 행사할 수 없는 부분은 내재가치 기준의 현금결제로 처리될 수 있습니다.

9. Decrease Earnings

Decrease Earnings 버튼은 Reserve for Contingencies, 즉 우발손실충당금에 금액을 추가해 현재 보고 이익을 인위적으로 낮추는 기능입니다. 예를 들어 이번 분기 이익이 전년 동기보다 실제로는 25% 늘 것으로 보이지만, 앞으로 그 성장률을 유지하기 어렵다고 판단하면 예상 분기 이익의 5%를 준비금에 숨겨 보고상 증가율을 약 20%로 낮출 수 있습니다. 나중에 이익 증가가 둔화될 때 Increase Earnings로 준비금을 일부 또는 전부 환입해 계속 이익이 늘어나는 것처럼 보이게 할 수 있습니다.

이 조정은 현금 거래가 아니라 회계 조정입니다. 일반 회사의 준비금 추가는 세무상 공제되지 않고, 환입도 과세되지 않습니다. 은행은 우발손실충당금 계정을 쓰지 않고 대손충당금을 늘리는 방식으로 처리합니다. 은행의 대손충당금 추가는 이번 분기 세전 이익을 낮추지만, 장래에 필요한 대손충당금 전입을 줄이는 효과가 있으며 세무상 공제됩니다. 한 분기에 일반 회사가 추가할 수 있는 금액은 특별항목(extraordinary item)을 제외한 예상 세후 분기 이익의 5% 또는 예상 손실의 10%까지입니다. 은행은 대출 포트폴리오 가치의 최대 1%까지 더 큰 금액을 대손충당금에 추가할 수 있고, 이는 세전 비용입니다.

인간 플레이어가 지배하지 않는 회사도 특정 조건에서 준비금을 쌓거나 환입합니다. 반독점 소송이 걸린 회사는 예상 법률 비용만큼 상당한 준비금을 쌓을 수 있고, Superfund 정화비용이나 석면 청구 같은 환경·소송 책임도 실제 지출 전에 준비금으로 반영될 수 있습니다.

10. Increase Earnings

Increase Earnings 버튼은 이전에 설정한 우발손실충당금을 환입해 보고 이익을 인위적으로 늘리는 기능입니다. 여러분이 지배하는 회사에 Reserve for Contingencies 잔액이 있을 때만 나타나며, 이 계정 일부 또는 전부를 빼서 현재 분기 말 순이익에 더합니다. 환입액은 과세거래가 아니므로 달러당 그대로 순이익을 늘리고, 부채 계정이 줄어드는 만큼 재무상태표, 신용등급, 은행 신용한도도 개선될 수 있습니다.

여러분이 지배하지 않는 회사도 이익 변동을 평탄화하기 위해 준비금을 쌓았다가 환입할 수 있습니다. 준비금이 큰 회사는 인수 후 이를 줄이거나 없애 보고 이익과 신용등급을 개선할 수 있으므로 매력적인 인수 대상이 될 수 있습니다. 회사 순자산이 0 아래로 떨어지면 프로그램은 분기 말에 준비금 잔액 전체를 자동 환입하도록 예약해 보고 이익과 순자산을 개선합니다. 이 자동 처리도 플레이어 지배 회사에 적용됩니다. 은행은 W$R에서 우발손실충당금이 아니라 규제상 최소 수준을 유지해야 하는 대손충당금을 쓰기 때문에, 대손충당금을 임의로 환입하는 Increase Earnings 버튼은 은행에는 나타나지 않습니다.

11. Interest Rate Swaps

Interest Rate Swaps 버튼은 금리 스왑 파생계약을 만들거나, 조회하거나, 취소할 때 사용합니다. 스왑은 금리 방향에 대한 베팅에 가깝습니다. 화면에서는 기준 금리, long 또는 short 방향, 명목원금, 시작·종료 시점을 입력하고, 하단 버튼으로 조건을 제안하거나 기존 스왑을 분석하거나 종료할 계약을 선택할 수 있습니다.

플레이어나 회사가 금리 스왑을 체결하려면 신용등급이 B 이상이고 순자산이 미화 10억 달러 또는 선택 통화의 상당액 이상이어야 합니다. 상대방은 보통 은행, 증권 브로커, 보험회사이며, 상대방 역시 BBB 이상 신용등급과 10억 달러 이상 순자산이 필요합니다.

long 당사자는 정해진 기간 동안 고정금리를 받기로 하고, short 당사자는 선택한 변동금리를 받습니다. 기준 변동금리는 Prime Rate, Long Bond의 만기수익률, Short Bond의 만기수익률 중 하나입니다. 분기 말마다 변동금리와 long 당사자가 받을 고정금리를 비교합니다. 고정금리가 더 높으면 그 차이를 명목원금에 곱한 금액을 long 당사자가 받고, 변동금리가 더 높으면 long 당사자가 short 당사자에게 차액을 지급합니다. 예를 들어 long 당사자가 11% 고정금리를 받는 계약에서 분기 말 기준 변동금리가 9%로 떨어졌다면, 연 2% 차이의 분기분인 0.5%를 명목원금에 곱한 금액을 받습니다. 계약 체결 시점에는 돈이 오가지 않고, 각 분기 말 금리 차액만 정산됩니다.

long은 해당 금리가 하락할 것이라는 베팅이고, short는 해당 금리가 상승할 것이라는 베팅입니다. 정부채 금리에 베팅하는 경우 long은 보통 채권 가격 상승, 즉 수익률 하락에 베팅하는 셈입니다.

상대방은 보통 여러분에게 불리한 고정금리를 제시합니다. Prime Rate가 9%일 때 long Prime Rate 스왑을 원하면, 은행이나 브로커가 9%가 아니라 8.5% 고정금리만 제시할 수 있습니다. 반대로 short가 되고 싶으면 9.75% 고정금리를 지급하는 조건을 요구받을 수 있습니다. 지배하는 은행, 보험회사, 증권 브로커가 스왑을 시작하면 일반 플레이어나 산업회사보다 조건이 낫지만, 그래도 완전히 공정한 금리를 받는 것은 아닙니다.

계약을 만들 때는 기준 금리, long/short 방향, 명목원금을 정합니다. 한 계약의 명목원금은 순자산의 100배 또는 500,000 million 통화 단위 중 작은 금액을 넘을 수 없습니다. 또한 순 long 또는 순 short 스왑 총액이 순자산의 500배를 넘게 만드는 거래는 제한될 수 있습니다. 회사의 경우 난이도 1에서는 순자산의 100배, 난이도 2에서는 200배, 난이도 3과 4에서는 300배를 넘지 못하는 추가 제한도 있습니다. 계약은 다음 분기보다 빨리 시작할 수 없고, 다음 분기부터 최대 5년 이내의 어느 연도·분기에 시작하고 끝나도록 설정합니다.

조건을 입력하고 OFFER 버튼을 누르면 상대방을 찾습니다. 상대방이 있으면 조건을 그대로 받아들이기도 하지만, 보통 long에게는 낮은 고정금리, short에게는 높은 고정금리를 제시하는 반대오퍼를 냅니다. 너무 불리하다고 생각하면 거절할 수 있습니다.

스왑은 세 가지 방식으로 종료됩니다. 첫째, 계약 만기에 자동 종료됩니다. 둘째, 어느 한쪽이 Chapter 11 또는 완전 파산을 겪거나, 회사 당사자의 순자산이 음수가 되면 자동 종료됩니다. 셋째, 플레이어가 조기 종료를 선택할 수 있습니다. 조기 종료에는 종료수수료가 필요하며, 현재 금리 차이가 여러분에게 불리하면 적어도 반년치 금리 차이에 해당하는 금액을 내야 합니다. 어떤 경우든 명목원금의 0.5%보다 낮은 경우는 드물고, 남은 기간이 1년을 넘으면 1%에서 3%까지 올라갈 수 있습니다. 남은 기간이 길수록, 시작일이 더 먼 미래로 밀려 있을수록 종료수수료는 커집니다.

현실처럼 W$R에서도 회사가 체결한 스왑의 세부 조건은 잘 드러나지 않습니다. Financial Profile에는 전체 스왑 명목금액에 대한 짧은 주석만 보이고, 그 회사가 long인지 short인지, 이익이 날지 큰 손실이 날지는 알 수 없습니다. 다만 GENERAL 조사 메뉴의 Who Owns What?으로 들여다보면 기존 스왑 계약을 볼 수 있습니다. 뉴스나 Research Report에 스왑에서 큰 이익 또는 손실이 난다는 짧은 문장이 나올 수도 있으며, 스왑 손실은 몇 년 동안 이어질 수 있습니다. 반대로 여러분이 지배하는 회사가 매우 유리한 스왑을 갖고 있다면, 그 상대방 회사가 큰 손실을 낼 가능성을 이용해 그 주식을 공매도하거나 풋을 사는 전략도 생각할 수 있습니다.

12. For Sale Items

이 버튼은 플레이어나 회사가 매물로 내놓은 주식과 사업자산 목록을 보여 줍니다. 주식 매물은 제안을 수락하는 시점의 현재 시장가격의 95%에, 수수료 없이 살 수 있습니다. 사업자산 매물도 수수료 없이 매도 회사 재무상태표에 표시된 원가의 95%에 살 수 있습니다. 이런 매물은 보통 매도자가 현금흐름 문제를 겪고 있고 더 이상 신용한도로 빌릴 수 없을 때 나옵니다.

제안을 수락할 때는 전체를 살 수도 있고 일부만 살 수도 있습니다. 예를 들어 다른 플레이어가 XYZ Corp. 100%를 매물로 내놓았는데 여러분이 51%만 사면, 나머지 49%에 대한 매물은 만료일까지 계속 남습니다.

사업자산 매물은 같은 산업의 회사나 지주·트레이딩 회사만 살 수 있습니다. 주식 매물은 대체로 충분한 현금이나 신용이 있는 플레이어나 회사라면 살 수 있지만, 회사가 자기 주식을 이 목록에서 직접 되사는 것은 허용되지 않습니다. 자기 주식 매입은 BUY / SELL 메뉴의 Greenmail 버튼을 사용해야 합니다. 그 밖에도 반독점 제한이나 은행의 주식 투자 한도 같은 일반적인 주식 매수 제한은 그대로 적용될 수 있습니다.

여러분이나 지배 회사가 등록한 주식 또는 사업자산 매물을 취소하려면 이 목록에서 해당 항목을 클릭하면 됩니다. 취소하지 않으면 매물은 전부 수락되거나 분기 말에 만료될 때까지 유지됩니다.

13. Buy Subprime Mortgages

이 버튼은 활성 주체가 여러분이 지배하는 보험회사일 때 나타납니다. subprime 모기지 증권을 매수하는 기능입니다. 이 증권은 높은 이자를 지급하지만, 매우 낮은 품질의 서브프라임 모기지를 기초로 하므로 경기 악화 시 거의 무가치해질 수 있습니다.

높은 수익률은 높은 위험의 대가입니다. 보험회사가 준비금을 뒷받침하기 위해 너무 많은 서브프라임 모기지를 보유하면, 경기 침체나 서브프라임 위기 때 심각한 손실을 볼 수 있습니다.

14. Sell Subprime Mortgages

이 버튼은 여러분이 지배하는 보험회사가 보유한 서브프라임 모기지 증권을 매도합니다. 위험을 줄이거나 현금을 마련할 때 사용합니다. 그러나 위기 상황에서는 매도가 제한되거나 큰 손실을 감수해야 할 수 있습니다. 보험회사 자산배분과 위험 관리에서 중요한 방어 수단입니다.